Перспективы развития органического птицеводства в России

Степан ШИБАЕВ, CIS SERVICES – представительство французской выставки технологий животноводства SPACE 2019, член Вольного экономического общества России

1.Законодательные предпосылки развития фермерского птицеводства.

Современный этап развития российского птицеводства начался более 15 лет назад — в 2003 г. Правительство РФ приняло постановление N 48 «О мерах по защите российского птицеводства» [6], начиная с этого момента была реализована долгосрочная государственная программа по развитию отрасли, включающая ограничение импорта готовой продукции (тарифное регулирование, введение квот) и интенсивное развитие внутреннего производства (поддержка сельхозпроизводителей и производителей средств производства посредством многочисленных профильных целевых программ, главным образом через льготное кредитование проектов).

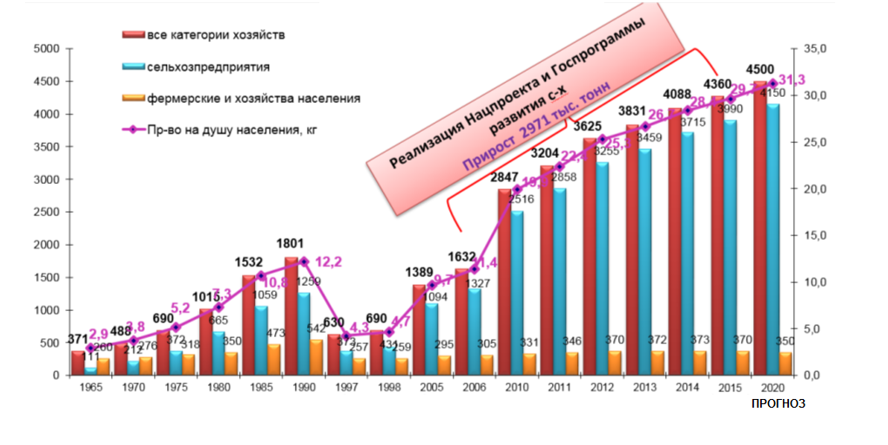

В результате принятых мер к настоящему времени в 3,3 раза увеличилось производство мяса птицы (с 1,3 до 4,6 млн. тонн в убойном весе), при этом рост произошел за счет увеличения объема производства сельскохозяйственных организаций (агрохолдингов), доля мелкотоварных производителей существенно не изменилась и составляет около 350 тыс. тонн в год. Согласно результатам Всероссийской сельскохозяйственной переписи населения [4], на 1 июля 2016 общее поголовье кур в РФ составило 318,9 млн, при этом 89,2% поголовья (284,6 млн. гол.) сосредоточено в сельскохозяйственных организациях, доля личных подсобных хозяйств (ЛПХ) и крестьянско-фермерских хозяйств (КФХ) остается небольшой – 9,1% и 1,7% соответственно.

Рис.1. Производство мяса птицы, тыс. тонн в убойном весе [1].

Анализируя мировой опыт, в частности французский, можно предположить, что после насыщения внутреннего рынка мяса птицы за счет роста количественных показателей производства, следующим этапом развития отрасли может стать качественная диверсификация производимого товарного ассортимента, развитие сегмента мелкотоварного птицеводства. В последнее время в прессе часто поднимается вопрос о том, какая форма хозяйствования является приоритетной – агрохолдинги или мелкотоварные производители. Считаем необходимым подчеркнуть, что в современных рыночных условиях крайне важным является не противопоставление, а многообразие, синергетическое сосуществование разных хозяйствующих форм, обеспечивающее качественную диверсификацию производимого товарного ассортимента, формирование товарного предложения для всех ценовых сегмента рынка (премиальный, средний, низкоценовой) и его максимальную востребованность как на внутреннем, так и на внешнем рынке.

Принятие в августе 2018 г. Федерального закона N 280 ФЗ «Об органической продукции» [9] открывает новые возможности для развития непромышленного (экстенсивного) птицеводства, причем речь идет не только о модели органического производства, являющейся адаптацией технологий, активно применяемых в течение последних десятилетий в США и Западноевропейских странах (см. п.3). Такой прецедент разграничения технологий промышленного и непромышленного товарного птицеводства на уровне федерального законодательства создает предпосылки для появления в будущем законодательно закрепленных других федеральных и/или национальных (региональных) стандартов производства, что позволит российским птицеводам предложить альтернативную продукцию с меньшей себестоимостью, но позиционирующуюся в том же ценовом сегменте, что и органическая продукция (т.е. более высоком по сравнению с продукцией промышленного птицеводства).

Рис.2. Органическая птицеводческая ферма в Новой Зеландии [13]

С точки зрения макроэкономики, основные изменения в этой связи коснутся производственной инфраструктуры, парка основных фондов, возрастет спрос на медленнорастущие кроссы, альтернативные кормовые рецептуры, можно прогнозировать развитие новых форм хозяйствующих субъектов (с/х кооперативов, небольших товарных ферм). Очевидно, что инфраструктура птицеводства, созданная в России за последние 15 лет, отвечает задачам именно промышленного производства. Вместе с тем, согласно п. 6.5. ГОСТа 33980-2016 «ПРОДУКЦИЯ ОРГАНИЧЕСКОГО ПРОИЗВОДСТВА. Правила производства, переработки, маркировки и реализации» [5], регламентирующему условия содержания птицы, «…площадь на одну птицу должна быть не менее 0.1 м2», при этом «…в каждом птичнике должно содержаться не более 4800 цыплят», «содержание в клетках не допускается», «общая полезная площадь птичников для производства мяса в отдельном производственном подразделении должна быть не более 1600 м2», «минимальный убойный возраст для кур составляет 81 день» — эти данные свидетельствуют о необходимости формирования на федеральном уровне новых рынков средств производства — основных и оборотных фондов, технологий, профильных информационных ресурсов (как для производителей, так и для потребителей) с целью обеспечения эффективной работы всей логистической цепочки товародвижения органической продукции, т.е. от поля до прилавка..

Рассмотрим альтернативные организационно-правовые формы птицеводческих хозяйств. Гражданский Кодекс РФ в статье 86.2. определяет сущность КФХ следующим образом «Крестьянским (фермерским) хозяйством, создаваемым в соответствии с настоящей статьей в качестве юридического лица, признается добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности в области сельского хозяйства, основанной на их личном участии и объединении членами крестьянского (фермерского) хозяйства имущественных вкладов» [2].

Федеральный закон Российской Федерации от 7 июля 2003 г. N 112-ФЗ «О личном подсобном хозяйстве» определяет ЛПХ как «…форму непредпринимательской деятельности по производству и переработке сельскохозяйственной продукции» [8].

Таким образом принципиальная разница между КФХ и ЛПХ заключается в том, что второй вид деятельности является непредпринимательской, данные хозяйства производят продукцию для собственного потребления, т.е. основным производителем органической продукции могут стать именно мелкотоварные крестьянско-фермерские хозяйства (КФХ).

- Платежеспособный спрос и каналы дистрибуции

Ключевым вопросом развития товарного фермерского (непромышленного) птицеводства является организация сбыта готовой продукции. Согласно данным Федеральной службы государственной статистики, среди субъектов федерации Европейской части России, наибольшие среднедушевые денежные доходы в 2017 г. зарегистрированы в Москве, Московской области и Санкт-Петербурге [7], основной платежеспособный спрос генерируют крупные города и агломерации с населением более 1 млн. чел. В этой связи приобретает актуальность вопрос формирования и развития схемы товародвижения, связывающей крупные агломерации России, а также внешние рынки (генерирующие платежеспособный спрос на продукты питания сегмента «премиум») с малыми и средними муниципальными образованиями РФ (реально или потенциально имеющими соответствующую ресурсную и материально-техническую базу для производства продуктов питания сегмента «премиум»), иначе говоря формирования адекватной современным рыночным условиям так называемой «смычки города и деревни».

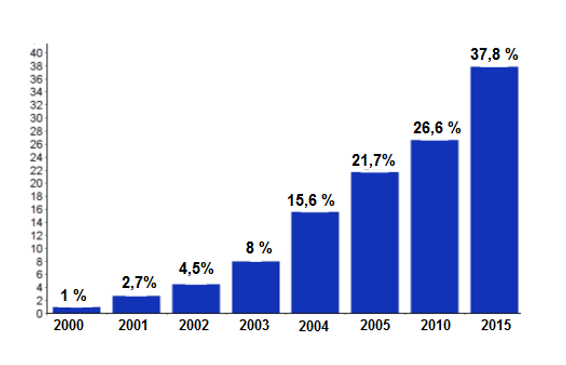

Рассмотрим существующие на данный момент в крупных городах розничные каналы товародвижения пищевых продуктов. С начала 2000х годов в системе розничной торговли произошли фундаментальные структурные изменения, к настоящему моменту на сетевые каналы в среднем по стране приходится по различным оценкам 30-40%, а в крупных городах до 50-60% товарооборота розничной торговли.

Рис. 3. Рост доли продуктовых торговых сетей в совокупном обороте розничной торговли продовольственными товарами в РФ, 2000-2015 гг. [12]

Вместе с тем, с начала 2000х гг. активно сокращается доля в совокупном объеме продаж розничных рынков, до конца 1990х гг являвшихся крупнейшим в России каналом дистрибуции товаров.

Табл. 1. Динамика сокращения числа розничных рынков в Российской Федерации,

2005-2017 [12]

| 2005 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Розничные рынки | 5 831 | 3 427 | 1 589 | 1 447 | 1 308 | 1 158 |

| Число торговых мест на розничных рынках | 1 214 000 | 961 000 | 423 800 | 394 400 | 352 400 | 311 000 |

Отметим неоднородную плотность распределения потоков товародвижения – к примеру, около 20% российского рынка продуктов питания в денежном выражении сосредоточено в Москве, а в целом основной платежеспособный спрос в России генерируют 20 крупных агломераций с численностью населения более 1 млн. чел.

Табл. 2. Оборот розничной торговли пищевыми продуктами (включая напитки

и табачные изделия) в крупнейших субъектах Российской Федерации, 2017 [12]

| население, млн. чел. | оборот, млн. руб | доля в федеральном рынке | |

| Москва | 12,3 | 2 271 359.1 | 16,5 % |

| Московская область | 7,3 | 920 199.6 | 6,7 % |

| Санкт-Петербург | 5,3 | 449 817.7 | 3,3 % |

| Лен. область | 1,8 | 173 393.9 | 1,2 % |

| Екатеринбург и область | 4,3 | 508 251.8 | 3,7 % |

| Республика Татарстан | 3,8 | 378 450.1 | 2,7 % |

| Нижний Новгород и область | 3,2 | 318 838.3 | 2,3 % |

| Новосибирск и область | 2,7 | 212 304.1 | 1,5 % |

| ВСЕГО TOP 8 субъектов РФ | 40,7 | 5 229 000,0 | 38 % |

| ВСЕГО РФ | 146,8 | 13 751 800.2 | 100 % |

Таким образом, локализация производства в регионах, небольших населенных пунктах с целью сбыта в крупных городах представляется оптимальной и должна способствовать равномерному перераспределению ресурсов. На фоне активного количественного роста торговых сетей в крупных городах, с учетом более высокой покупательской способности населения, отмечается активная качественная диверсификация торговых сетей и обособление каналов дистрибуции сегмента «премиум», имеющего целью удовлетворение спроса на продукты более высокого качества в сравнении с продукцией промышленного животноводства и пищевой промышленности.

Российские сетевые продуктовые ритейлеры наивысшего сегмента («премиум») занимают на рынке четко определенную нишу, предлагая покупателям с высоким уровнем доходов продукты питания «премиум» (напр., широкий выбор охлаждённого мяса, рыбы, морепродуктов). Характерно, что до введения эмбарго на импорт продовольствия в августе 2014, данные товары были в основном представлены импортом, доставка в связи с коротким сроком хранения зачастую осуществлялась воздушным путем, что существенно увеличивало издержки и конечную цену, одновременно с этим данная высокая цена являлась сигналом наличия платежеспособного спроса на данные продукты (к примеру, в 2012 г. в ходе планового маркетингового анализа ассортимента розничных сетей сегмента «премиум» г Москвы автором статьи среди прочих товаров были идентифицированы охлажденные тушки желтых фермерских кур кукурузного откорма (производства Франция), реализуемые по цене 1 100 руб./кг, т.е. около 30 евро/кг).

Основные тренды развития российского премиального продуктового ритейла:

- a) Рост спроса на продукты питания, способствующие сохранению и укреплению здоровья (в англоязычных странах маркетологи называют этот тренд “wellness”) – речь идет о продуктах питания, производимых без использования химических добавок, так называемых «органических» продуктах (т.е. имеющих маркировку профильных общепризнанных организаций, в частности «ORGANIC»), низкокалорийном и диетическом питании,

б) Рост спроса на продукты питания, требующие минимальных затрат времени на приготовление.

в) Рост спроса на продукты национальных кухонь народов разных стран и континентов мира,

г) Рост спроса на новые продукты (с точки зрения потребителя), с учетом ограниченности жизненного цикла товаров.

Также отметим рост такого канала дистрибуции птицепродуктов как HORECA (общественное питание) и такой важный с точки зрения сбыта продукции сегмент, как кейтеринг. Если в России кейтеринг главным образом ассоциируется с организацией выездного обслуживания мероприятий и организацией питания сотрудников крупных предприятий, то во Франции суть кейтеринга определяется понятием ”traiteur”, означающим профессию повара, готовящего блюда «на вынос» — для потребления за пределами заведения – чаще всего дома. Объем рынка этих услуг во Франции оценивается в 900 млн. евро и включает более 1 200 предприятий, в т.ч. независимых предпринимателей.

Один из наиболее традиционных видов подобных заведений во Франции – “rotisserie”, приготовляющие различные виды мяса и мясных продуктов, жареных на вертеле.

Рис. 4. Фермерские каплуны на вертеле – пример продукции традиционного для Франции формата производства продуктов питания в сегменте «кейтеринг» («traiteur»)

В последнее время в крупных городах России также можно наблюдать появление подобных форматов торговли, что позволяет предположить дальнейшее развитие данного сегмента, особенно с учетом роста спроса потребителей крупных агломераций на продукты питания высокого качества, требующих минимальных затрат времени на приготовление.

- Организация органического птицеводства во Франции

Прежде всего стоит отметить, что производство органического мяса птицы во Франции представляет собой сегмент, удельным весом около 1% от общего объема производства в натуральном выражении, основное производство фермерской птицы осуществляется в рамках национального французского стандарта LABEL ROUGE, имеющего схожие технические условия (медленнорастущие кроссы, плотность посадки до 10 гол./кв.м.), но не содержащих обязательство фермера использовать корма и ветпрепараты, имеющие сертификат органической продукции. Данное положение приводит к снижению себестоимости продукции при том, что качество продукции (главным образом органолептические характеристики) позволяют тем не менее отнести продукцию к сегменту «премиум».

Табл. 3. Объемы производства куриного мяса во Франции по сегментам в 2017 г. [12]

| Сегмент | Объем производства, т | Доля в общем объеме, % |

| Стандартная продукция промышленного птицеводства | 926 720 | 74% |

| Марочная продукция промышленного птицеводства (система сертификации CERTIFIE) | 100 160 | 8% |

| Продукция фермерского птицеводства национальной системы сертификации LABEL ROUGE | 200 320 | 16% |

| Продукция фермерского птицеводства международной системы сертификации BIO (ORGANIC) | 12 500 | 1% |

| Прочие системы сертификации (по региональному признаку, специализированные для ресторанов «премиум» и пр.) | 12 300 | 1% |

Производство органического мяса птицы во Франции с 1 января 2009 осуществляется в соответствие с техническими регламентами Европейского Совета (CE) 834/2007 и Европейской Комиссии (CE) 889/2008, в настоящий момент осуществляется подготовка нового технического регламента, который вступит в силу в 2021 г [14].

Действующее законодательство, помимо общего для всех органических хозяйств процесса конверсии, регламентирует:

а) длительность цикла производства: содержащаяся на фермах птица на момент убоя должна иметь больший возраст по сравнению с продукцией промышленного птицеводства

Табл. 4. Длительность производственного цикла в условиях органического птицеводства во Франции [14]

| цикл (дней) | |

| куры | 81 |

| каплуны | 150 |

| пекинская утка | 49 |

| барбарийская утка (самки) | 70 |

| барбарийская утка (самцы) | 84 |

| утка породы «мулард» | 92 |

| цесарка | 94 |

| индейка | 100 |

В случае, если выращивается птица специализированного (не промышленного) кросса с ежедневным привесом до 27 гр, минимальная длительность производственного цикла составляет 10 недель.

Поставляемый молодняк должен иметь сертификат соответствия «органическое животноводство», однако в случае отсутствия такового закон позволяет использовать молодняк, не имеющий данной сертификации при условии, что на начало производства его возраст составляет до 3 дней.

Предпочтение отдается местным породам и кроссам с учетом большей устойчивости к негативным факторам окружающей среды, в т. ч. инфекциям и заболеваниям.

б) состав кормовой базы

Основное требование заключается в наличие у кормов соответствующего сертификата органической продукции, помимо этого

— кормовой рацион птицы должен включать грубые корма,

— запрещается использование синтетических аминокислот, стимуляторов роста и кормовых добавок, содержащих ГМО,

-в составе кормов допускается содержание не более 5% компонентов, не имеющих сертификата органической продукции,

-производители кормов обязаны использовать минимум 50% компонентов, произведенных в данном регионе, либо в соседних регионах.

-с 2021 г. вводится новое требование: минимум 20% кормового рациона птицы должны быть произведены непосредственно на ферме либо на ином сертифицированном участке в пределах данного региона.

в) требования к животноводческим зданиям и участку для вольного выгула

Конструкция животноводческих зданий должны соответствовать естественным биологическим потребностям птицы, обеспечивать бесстрессовое содержание, нормативы в частности регламентируют:

-обязательное наличие дневного света, при этом дополнительно допускается использование искусственного света. Минимальный период наличия освещения в зданиях в дневное время составляет 16 часов, в ночное время обеспечивается полное отсутствие освещения в течение минимум 8 часов.

-не менее 1/3 внутренней поверхности — твердый пол (без использования решетки или щелевых полов), покрытый специальной подстилкой (солома, песок, торф, опилки),

-клеточное содержание запрещено,

-для цесарок обязательно наличие насеста (20 см / гол.)

-обязательно наличие достаточного количества закрывающихся проемов для входа/выхода птицы (минимум 4 погонных метра на 100 кв.м. площади здания).

Табл.5. Плотность посадки, площадь животноводческих зданий, размеры выгула [14]

| неподвижные здания | подвижные здания | ||

| внутри зданий | плотность посадки (гол. / кв.м.) | 10 | 16 |

| макс. живой вес | 21 кг / кв.м. | 30 кг / кв.м. | |

| снаружи зданий (выгул) | площадь (кв.м.) / гол. | 4 кв.м. (куры и цесарки) 4,5 кв.м. (утки) 10 кв.м. (индейка) 15 кв.м. (гуси) | 25 кв.м. / гол. |

-водоплавающая птица при благоприятных климатических условиях должны иметь постоянный доступ к проточной или стоячей воде (пруд).

-максимально допустимая площадь всех птицеводческих зданий составляет 1 600 кв. м. на 1 ферму.

-по окончании производственного цикла, удаления навоза и дезинфекции, минимальная длительность санитарного межциклового простоя зданий составляет 2 недели.

Рис. 5. Органическое производство в условиях снежной зимы (Швеция, передвижные здания).

Отметим, что для органического в странах ЕС применяются 2 конструктивных типа зданий – передвижные (см. рис. 5) и стационарные, в первом случае по окончании производственного цикла здание перемещается на соседний участок, что упрощает навозоудаление и дезинфекцию.

- Ожидаемый эффект развития подотрасли фермерского (непромышленного) птицеводства

а) Формирование товарного рынка фермерской птицы.

Как отмечалось выше, основной объем мяса птицы в данный момент производится крупными агрохолдингами, при этом 89,2% общего поголовья кур в России сосредоточено в сельскохозяйственных организациях, 9,1% в личных подсобных хозяйствах (ЛПХ) и лишь 1,7% в крестьянско-фермерских хозяйствах (КФХ) [7].

Рассмотрим эффект от потенциально возможного преобразования нетоварного сегмента мяса птицы, производимого ЛПХ, в товарное производство. Проведем расчет объема рынка куриного мяса с учетом средней отпускной розничной цены продукции промышленных птицефабрик 150 руб./кг и фермерского куриного мяса 500 руб./кг – по аналогии с розничными ценами во Франции, составляющими 2 и 7 евро соответственно.

Основываясь на прогнозе производства мяса птицы к 2020 г., составляющем для промышленного производства 4 150 тыс. тонн, а для непромышленного производства 350 тыс. тонн [1], определим долю рынка фермерского куриного мяса, которая составляет

-в натуральном выражении 7,8% (доля продукции ЛПХ в общем объеме производства)

-в денежном выражении 22% (с учетом объема рынка продукции промышленного птицеводства 622,5 млрд руб. и фермерской продукции 175 млрд. руб.)

Таким образом, возникает перспектива развития новых товарных рынков, тем более, что импортные поставки в данной товарной категории на текущий момент невозможны в силу действующего эмбарго на импорт продовольствия из стран ЕС. Как отмечалось выше, платежеспособный спрос на фермерскую товарную продукцию сосредоточен в крупных агломерациях (Москва, Санкт-Петербург и пр.) при том, что производство может быть осуществлено в отдаленных регионах РФ.

Основным законодательным условием для развития товарных рынков является утверждение на федеральном или региональном уровне соответствующих технических регламентов, утверждающих единые правила для всех производителей, действующих в рамках той или иной системы сертификации (органическое птицеводство, фермерское птицеводство и пр.), а также единой и легко идентифицируемой потребителем маркировки и бренда (торговой марки).

б) Социально-экономическое развитие регионов

В январе 2015 г. по приглашению французской стороны автор посетил семейную птицеферму, принадлежащую семье ГРАНВИЛЛЕН, расположенную в коммуне Оржер ан Бос (Долина Луары), в 70 км. к югу от Парижа, подробный отчет о данной поездке опубликован в статье “Семейная птицеферма Гранвиллен – микроэкономический анализ”, журнал «Птица и птицепродукты», N 2, 2017 г. С.19-21.

Проведенный впоследствии анализ позволил определить структуру себестоимости фермерского куриного мяса (табл. 5) при том, что отпускная розничная цена этого продукта во Франции составляет около 7 евро/кг.

Табл.5. Издержки производства фермерского куриного мяса во Франции (в евро) [11].

| Издержки | ЕUR/кг (живой вес) |

| Амортизация | 0,190 |

| Финансовые издержки | 0,044 |

| Прочие постоянные издержки | 0,084 |

| Итого постоянные издержки: | 0,318 |

| Отопление | 0,060 |

| Ветеринария | 0,023 |

| Дезинфекция | 0,012 |

| Вода и электроэнергия | 0,009 |

| Удаление помета | 0,006 |

| Прочие переменные издержки | 0,023 |

| Итого переменные издержки: | 0,134 |

| Корма | 1,020 |

| Молодняк | 0,140 |

| Итого корма + молодняк: | 1,160 |

| Оплата труда: | 0,225 |

| Итого себестоимость за 1 кг (живая масса): | 1,835 EUR |

| Итого себестоимость за 1 кг (убойная масса): | 2,81 EUR |

Также была предложена гипотетическая модель ценообразования для фермерского куриного мяса во Франции (табл. 6)

Табл. 6. Структура розничной цены фермерского куриного мяса во Франции (в евро) [11]

| Cебестоимость | 2,8 |

| Наценка производителя | 2 |

| Отпускная цена производителя | 4,8 |

| Наценка розничная | 2,5 |

| Розничная цена | 7,3 |

Согласно действующим нормативам, регламентирующим технологии фермерского птицеводства во Франции, максимальная площадь птичников составляет 1 600 кв.м. на 1 птицеферму, максимальная площадь посадки 10 гол. / кв.м., таким образом одновременно на ферме может содержаться до 16 000 гол. При условии 3,5 производственных циклов в год и среднем весе товарной тушки 1,5 кг, можно предположить, что максимальный объем производства органической птицефермы может составить 84 000 кг. в год. Рассчитаем прибыль такой фермы до налогообложения (табл. 7)

Табл. 7. Расчетная выручка и прибыль товаропроизводителя.

| Выход готовой продукции в убойном весе, кг | 84 000 |

| Выручка | |

| Отпускная цена производителя, EUR/кг | 4,8 |

| Валовая выручка, EUR | 403 200 |

| Прибыль | |

| Наценка производителя, EUR/кг | 2 |

| Валовая прибыль, EUR в год | 168 000 |

Таким образом, операционные издержки составят около 235 200 евро, а валовая прибыль 168 000 евро в год, т.е. около 1 млн. руб./мес.

Создание органической птицефермы требует крупных капиталовложений, вместе с тем необходимо отметить, что в некоторых районах Франции, в частности в регионе Гасконские Ланды (Юго-Запад) начиная с 1965 г. успешно применяются технологии выращивания фермерской птицы в легких передвижных птицеводческих зданиях, не требующих подключения к электричеству, системе магистрального электро- и газоснабжения (в 2013 г. автор посетил Гасконские Ланды, известный традициями фермерского птицеводства, где провел несколько встреч с французскими фермерами-птицеводами, более подробный материал опубликован в статье «Французские технологии экстенсивного птицеводства» — журнал «Птица и птицепродукты», №3, 2015 г. С.61-65.)

Рис. 6. Организация фермерского птицеводства в Гасконских Ландах, Франция

Отопление таких птичников в холодное время осуществляется с помощью мобильных газовых баллонов, водоснабжение организовано методом самотека с использованием мобильных резервуаров для воды, кормораздача осуществляется вручную, в теплый период времени в дневное время птица имеет постоянный доступ к выгулу на территории соснового Ландского леса, что служит дополнительной защитой от воздействия прямого солнечного света и хищных птиц.

При такой схеме организации фермерского птицеводства фермер занимается исключительно выращиванием птицы, а производство и доставку кормов, доставку молодняка для откорма, забой, потрошение, упаковку и реализацию продукции берет на себя сельскохозяйственный кооператив, реализующий фермерские птицепродукты под своими торговыми марками. При этом фермер инвестирует в приобретение таких птицеводческих зданий (около 10 000 евро за 1 здание вместимостью 1000 гол.), а также может являться акционером самого кооператива, получая прибыль от реализации готовой продукции. Полагаем, что использование подобных форматов производства в регионах России может способствовать развитию экономики регионов.

В целом можно отметить, что зарубежный опыт организации товарного фермерского птицеводства представляет определенный интерес для России с точки зрения анализа и заимствования лучших практик, современных и экономически эффективных технологий производства с целью планирования дальнейшего развития отечественного птицеводства.

БИБЛИОГРАФИЯ

- Бобылева Г.А. Состояние и перспективы развития отрасли птицеводства. // Электронная презентация. М., 2015.

- Гражданский кодекс Российской Федерации (принят 30 ноября 1994 года, федеральный закон N 51-ФЗ) // Интернет-портал CONSULTANT, 2017.

URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

- Институт птицеводства Франции ITAVI (Institut Technique de l’Aviculture) / базы данных интернет-портала. URL: www.itavi.asso.fr

- Итоги всероссийской сельскохозяйственной переписи 2016 г. М.: ИИЦ «Статистика России», 2018

- Межгосударственный стандарт 33980-2016 «ПРОДУКЦИЯ ОРГАНИЧЕСКОГО ПРОИЗВОДСТВА. Правила производства, переработки, маркировки и реализации». М.: «Стандартинформ», 2016

- Постановление Правительства РФ от 23.01.2003 N 48 (ред. от 08.11.2005) «О мерах по защите российского птицеводства» // Интернет-портал CONSULTANT, 2017.

URL: http://www.consultant.ru/document/cons_doc_LAW_40740/

- Федеральная служба государственной статистики. Электронные базы-данных. URL: http://www.gks.ru/

- Федеральный закон от 07.07.2003 N 112-ФЗ (ред. от 01.05.2016) «О личном подсобном хозяйстве»

// Интернет-портал CONSULTANT, 2017.

URL: http://www.consultant.ru/document/cons_doc_LAW_43127/

- Федеральный закон от 03.08.2008 N 280-ФЗ «Об органической продукции и о внесении изменений в отдельные законодательные акты Российской Федерации» // Интернет-портал CONSULTANT, 2019. URL: http://www.consultant.ru/document/cons_doc_LAW_304017/

- Шибаев С.С. Французские технологии экстенсивного птицеводства. «Птица и птицепродукты», №3, 2015 г. С.61-65.

- Шибаев С.С. Семейная птицеферма Гранвиллен – микроэкономический анализ. «Птица и птицепродукты», N 2, 2017 г. С.19-21.

- Шибаев С.С. Перспективы трансфера в Россию технологий производства товарной фермерской пищевой продукции (на примере птицеводства и сыроделия). Монография. М.: «Креативная экономика», 2018.

- Free range meat chicken claims fail to stack up. STUFF, 25.10.2018

URL: https://www.stuff.co.nz/business/farming/108078123/free-range-meat-chicken-claims-fail-to-stack-up

14.La réglementation pour les volailles de chair en agriculture biologique. Chambre d’agriculture de Bretagne, avril 2018.

статья в сокращенном варианте опубликована в журнале «Комбикорма» №5 за 2019 год